本资料定位为“投资信息参考服务”◆■★◆,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点■★◆◆◆、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明◆◆★■、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的◆★★★■,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门■◆◆◆、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前◆◆■★◆,还须结合自身风险偏好、资金特点等具体情况并配合包括■◆■◆“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级k8凯发官网注册、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

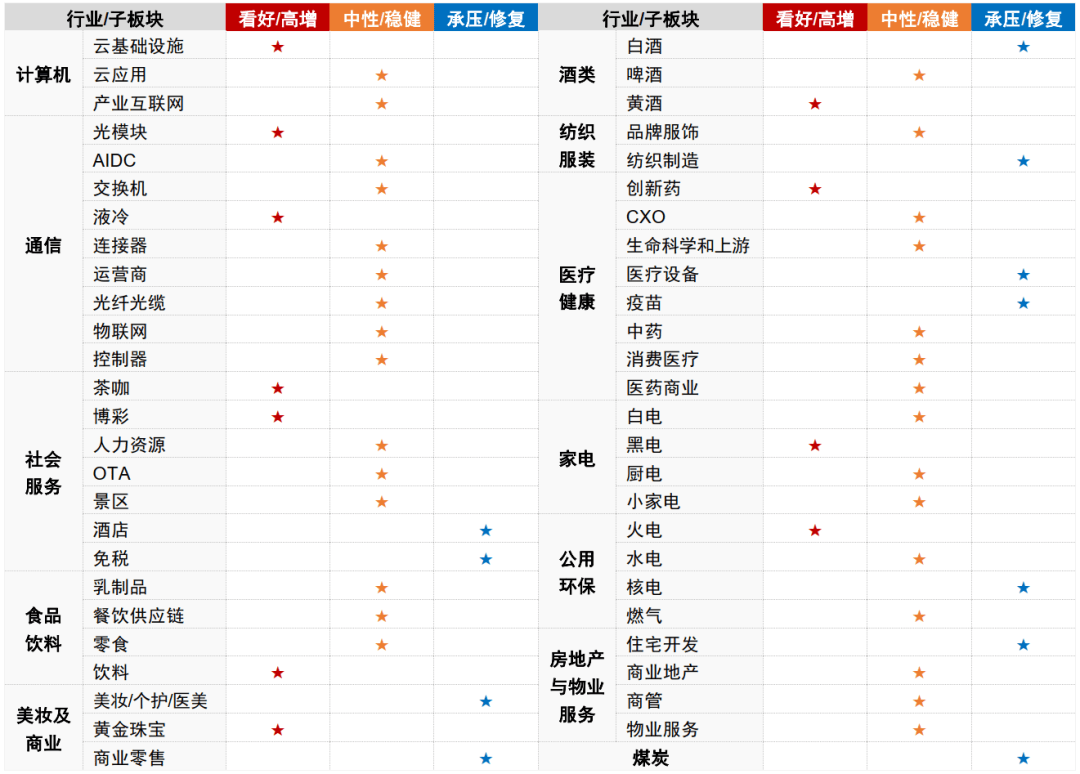

中报景气线索主要包括:科技中报亮点集中在北美AI供应链◆★◆、游戏。业绩稳定好转行业包括消电、软件/应用等。上游资源品★◆:2025年二季度有色金属呈现贵金属支撑打底,基本工业金属因预防性补库带动价格回暖,小金属迎来普涨行情。化工板块部分产品价格底部反弹,上市公司业绩★■■★◆★、利润率也出现改善。消费板块中报港股新零售龙头预告盈利情况明显好于A股★■◆,A股部分子行业景气回升,龙头企业展现较强韧性。医药板块中报业绩表现较为稳健,下半年产业业绩和估值修复趋势确定性较高■★。大金融已披露企业的券商中报预计高增速★◆■。

宏观经济发展不及预期;消费复苏不及预期;国际贸易摩擦加剧;原材料价格持续上行;食品安全问题◆■◆◆■;人工智能技术发展和进程不及预期;国内政府与企业IT支出不达预期;相关产业政策不达预期★■◆★;海外市场拓展不及预期■★■■◆;AI发展不及预期◆◆★■◆;云厂商、运营商资本开支不及预期★◆■◆■■;1.6T等新产品进展不及预期★■■;运营商竞争加剧的风险◆◆◆■■;运营商及铁塔新兴业务发展不及预期;液冷渗透率不及预期★◆◆◆;深海建设不及预期■■★;消费降级趋势超预期变动风险;国补拉动不及预期;境内外出行政策超预期变动风险■■★★;出境签证办理政策超预期变动风险;跨境航空运力恢复不及预期;餐饮恢复不及预期★◆■;提价成效不及预期;新兴渠道冲击超预期■◆;白酒和啤酒行业竞争加剧★★★■;白酒行业核心产品价格市场表现不及预期;渠道库存风险;国产品牌升级不及预期;部分公司库存消化不及预期★★;部分公司产能扩张不及预期等■★◆■★■;地缘政治摩擦加剧风险;带量采购风险;一级市场生物制药企业融资热度下降风险;高值耗材降价力度和集采进度超预期风险;创新药临床研发失败风险;医疗服务医保政策风险;医疗事故风险;产业政策变化不及预期风险;医疗AI发展不及预期风险;商保进展不及预期风险;关税政策变化超预期风险等;开发企业减值超预期的风险;物业企业收缴面临挑战的风险;用电需求大幅受限;燃料成本大幅上涨;来水不及预期◆★★■★★;市场交易电价大幅走低;电力市场改革缓慢;宏观经济波动★◆,影响煤炭需求和煤价;安监力度有所放松导致供给增加;海外能源价格系统性下跌◆◆,压制国内煤价■★★◆;煤炭上市公司经营情况弱于预期◆◆★■。

考虑到宏观消费预期正处于逐步修复路径中,预计品牌服饰整体将延续企稳复苏态势,户外■◆★、小众细分运动品牌等部分高景气细分赛道料将持续引领增长。纺织制造板块中,近期关税方案的一系列进展释放积极信号■★■◆◆,有望改善市场对后续关税不确定性的顾虑。从更长期视角看■◆■■,若后续品牌与代工厂进行关税分摊,有望采取“以量换价”方案,头部代工厂将进一步获得品牌方订单倾斜★★◆,有望在本轮关税波动中相对受益。

粤公网安备 44010602011620号

粤公网安备 44010602011620号